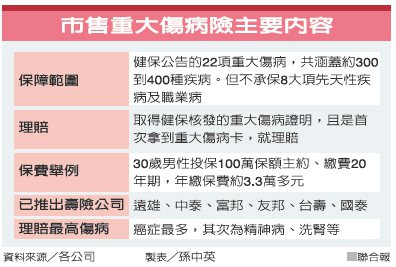

壽險業前年開發出一種新型醫療險商品、重大傷病險,標榜保戶只要確診符合健保「22項重大傷病範圍(包括逾300項疾病、例如癌症)」,一拿到健保署核發的重大傷病卡、保單就賠。由於保單理賠定義簡單明確,且標榜「只要健保OK、保單就賠」,頗受市場歡迎。

但稍早有家壽險公司,希望中央健保署能幫忙確認,保戶是否為「初次」罹患重大傷病,發函請健保署查證,卻讓健保署對這種保單很感冒。據了解,健保署後來還發文給金管會,希望金管會約束壽險業,不要設計這種連結到健保定義重大傷病的保單。

金管會保險局表示,的確接獲健保署意見,並與健保署溝通。保險局指出,市場開發出的重大傷病險,是一種商業型保單,民眾若認為自身有需求才會買,不會有人強迫民眾非買不可;且目前已有多家公司都推出類似保單,證明市場的確有一定需求。金管會支持保險市場發展的態度,也相當明確。

目前市場已有遠雄、中泰、富邦、台壽、友邦、國泰人壽6家公司推出這種保單,但重大傷病險雖標榜,只要保戶經診斷符合300到400項健保公布的重大傷病範圍,拿到健保核發的「重大傷病卡」,就能獲得一次100萬到最高600萬元理賠。

但壽險業者也強調,保戶必須「初次」罹患重大傷病才理賠,即這輩子第一次拿到重大傷病卡,保單才會賠。實務上卻發現有保戶,過去曾有癌症病史,已拿過重大傷病卡,後來治癒,但保戶在投保時未誠實告知,後來保戶因為罹患「精神病」,又取得重大傷病卡,而來申請理賠。壽險業者說,這種做法有道德風險,若被查到過去的重大傷病史,就不賠。

市售重大傷病險主要內容 資料來源/各公司 製表/孫中英

免責聲明:以上內容由各投資機構或媒體提供,純屬研究性質,僅作參考,使用者應明瞭其參考性,審慎考量本身之投資風險,使用者若依本資料投資發生損失須自行負責,聯合新聞網對資料內容錯誤、更新延誤不負任何責任。

資料來源:聯合報 記者孫中英